股票开户杠杆

股票开户杠杆

本文作者--诗与星空|财经作家

2023年9月,腾讯发布混元大模型。

在这个时间点,ChatGPT已经傲视全球,DeepSeek公司刚刚成立两个月,国产大模型还在黎明前的黑暗里摸索前行。

可以说,腾讯是国内布局AI最早的大厂之一。

可惜的是,在DeepSeek、千问、Kimi、智谱等千模大战的时候,腾讯落伍了。

不过,这并不让人意外,因为规模体量的原因,大厂的转身通常比较慢。

强如谷歌,也没有在第一时间摸到AI大模型的门道。

当星空君安装使用了QClaw的时候,突然意识到,随着AI进入应用赛道,腾讯迎来了它擅长的领域。

也就是姚顺雨所说的“下半场”。

6月5日,2026腾讯云AI产业应用大会主论坛上,腾讯集团高级执行副总裁、云与智慧产业事业群CEO汤道生和腾讯首席AI科学家姚顺雨做了一场颇有松弛感的对话,这也是姚顺雨加盟腾讯后首次公开亮相。

1998年出生,清华姚班本科,普林斯顿博士,曾在OpenAI参与Operator和DeepResearch的研发,2025年12月加入腾讯,直接向总裁刘炽平汇报。

从星空君对腾讯几款AI产品的使用情况来看(尤其是QClaw,已经在重度使用),腾讯确实擅长打下半场。

汤道生认为,AI时代的核心逻辑并没有改变,产品必须满足用户需求,解决痛点,创造价值,用户才会买单。无论是PC、移动互联网还是产业互联网,底层逻辑都是一样的。

一般人没有这个底气这么说,因为产品迭代速度非常快,一个浪就打过来了。而腾讯不一样,因为它有着超级流量。

一、流量帝国的"天花板"与"新大陆"

腾讯一季报显示,微信及WeChat合并月活跃账户数达到14.32亿,同比增长2%。

2%的增速,放在任何一家互联网公司身上,都是"增长停滞"的信号。但放在腾讯身上,这恰恰是"帝国成熟"的标志。14.32亿,相当于中国人口的102%。

当用户增长触及天花板,腾讯的"流量帝国"还能靠什么续命?

答案藏在两个数字里:人均使用时长,以及单用户变现效率(ARPU)。

2026年一季度,微信人均单日使用时长达到约85分钟,同比增长约5%。这意味着,虽然微信的用户数量增速放缓,但每个用户"粘"在微信上的时间却在增加。ARPU方面,据估算,2025年腾讯单用户年化收入约为450元,同比增长约8%——这意味着腾讯正在从每个用户身上"榨取"更多的价值。

但这里有一个"反直觉"的现象:微信月活增速放缓至2%,但营收增速却保持在9.1%。这是为什么?答案在于"小程序"和"视频号"这两个"隐藏引擎"。小程序让微信从"社交工具"进化为"操作系统",用户可以在微信内完成购物、点餐、打车、缴费等几乎所有生活服务;视频号则让微信从"熟人社交"扩展到"内容消费",抢占了用户原本花在抖音、快手上的时间。

14.32亿月活,不是终点,而是起点。汤道生所说的"产业互联网",正是要在这14.32亿用户的基础上,构建一个从消费互联网到产业互联网的"双轮驱动"格局。

二、腾讯的“三驾马车”

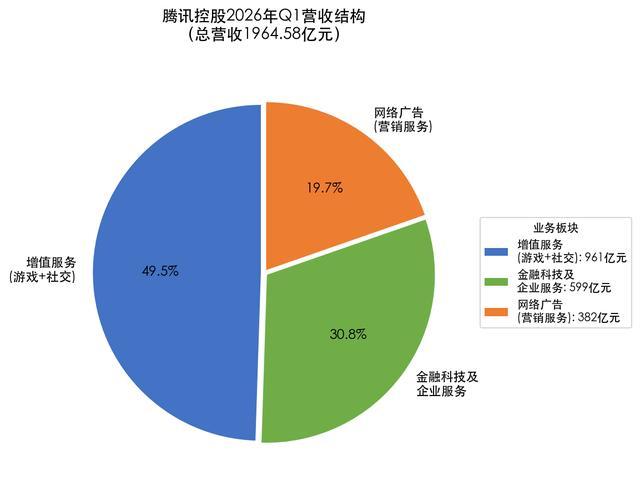

2026年一季度,腾讯实现营收1964.6亿元,同比增长9.1%。营业利润673.8亿元,同比增长17%;归母净利润580.93亿元,同比增长21%;调整后净利润679亿元,同比增长11%。

按常理,拥有14.32亿月活的超级平台,营收增速应该更高。但腾讯的营收结构,却呈现出一种"反直觉"的特征。这是为什么?让我们拆解腾讯的"三驾马车":

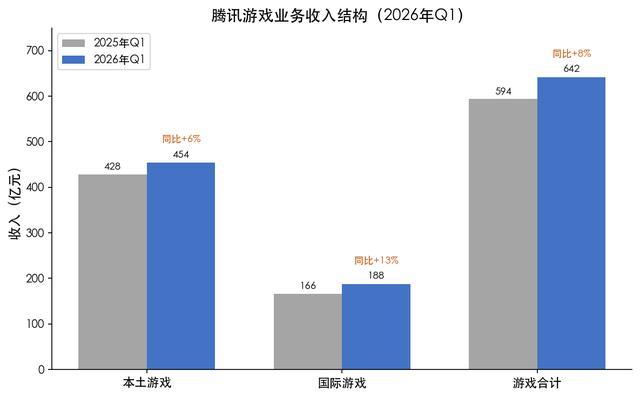

增值服务(游戏+社交)作为第一驾马车,收入961亿元,同比增长4%,贡献49%营收。本土游戏收入454亿元(+6%),国际游戏收入188亿元(+13%)。《王者荣耀》《和平精英》流水创新高,但版号政策收紧与用户时长天花板,已将游戏增速从双位数压至个位数,创下近年新低。

第二驾马车网络广告收入382亿元,同比增长20%,贡献19%营收。视频号与搜索广告库存提升、AI驱动eCPM增长,推动增速从2025年四季度的17%提升至20%。但在竞争对手的预算虹吸下,腾讯广告仍面临激烈竞争。

第三驾马车金融科技及企业服务收入599亿元,同比增长9%,贡献30%营收。企业服务收入同比增长20%,受益于云服务需求(含AI相关服务)及微信小店交易额上升带动的商家技术服务费增长。

三驾马车中,游戏"肌肉"增速放缓,广告"造血"承压竞争,唯有企业服务积蓄势能。腾讯正从流量红利驱动转向技术价值驱动,这一结构性转型,正是增速"反直觉"的深层答案。

三、不做最强,只做最好

据报道,腾讯混元大模型(Hunyuan)已在超过700个内部业务场景中落地,覆盖微信搜一搜、腾讯文档、企业微信等核心产品。

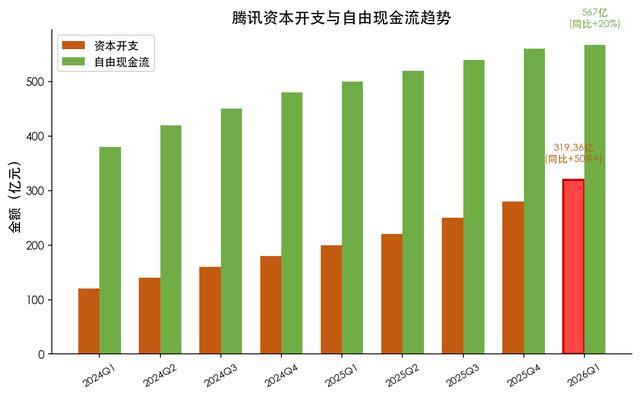

但星空君更关注的是另一个数字:资本开支。2026年一季度,腾讯资本开支319.36亿元,主要用于AI算力基础设施建设和GPU采购。自由现金流567亿元,同比增长20%。

319.36亿元的资本开支,相当于腾讯2026年一季度净利润的约55%。如果将这些资金全部用于分红,每股分红将增加约17%。但腾讯选择了"豪赌"AI。

在6月5日的对谈中,姚顺雨首次系统阐述了腾讯AI的战略底色。他提出,AI上半场攻克的是训练方法与模型突破,AlphaGo下棋、BERT做翻译、GPT做生成,每件事都需要发明专门的方法。但预训练+后训练成熟后,大模型已成"通用锤子",能砸任何钉子。下半场真正的稀缺资源,不再是方法论,而是值得解决的"好问题"、能承载Agent运行的"好环境",以及高质量的用户上下文(Context)。

"为什么选腾讯?因为有大量真实产品场景,能提供模型最需要的东西:环境和Context。没有点外卖的Tool,Agent就点不了外卖;不知道用户到底在干什么,模型再强也只是空中楼阁。"

星空君在AI大模型的实操中也经常遇到类似的思考,在一些工业生产领域,并不需要大模型多么的全能,只要足够准确、足够快就可以了。尤其是Agent的普及,好用的不一定是最强的,追求极致万能的大模型并不见得是最佳方向。

四、视频号的崛起和游戏业务的“中年危机”

在所有业务线中,视频号可能是腾讯2026年一季报最大的惊喜。

据报道,视频号总用户使用时长同比增长超过20%,广告收入同比增长超过50%。在短视频市场已经形成寡头垄断的背景下,视频号能够实现如此增速,堪称"奇迹"。

视频号是腾讯的"第二曲线",但这条曲线能否真正撑起腾讯的未来,还需要时间验证。

然而,腾讯的财报里并不都是好消息。

曾经的“基本盘”,游戏业务,面临着严峻的挑战。

游戏方面,在中国互联网用户总时长趋于饱和的背景下,短视频对游戏时长的挤压效应日益明显。2021年,中国网民日均游戏时长约45分钟;2025年,这一数字下降至约35分钟。10分钟的落差,就是游戏行业的"寒冬"。

再次是出海挑战。腾讯游戏出海收入虽然保持增长,但在欧美市场面临着索尼、微软、任天堂的激烈竞争股票开户杠杆,在东南亚市场则需要与字节跳动的游戏业务正面交锋。2026年一季度,腾讯海外游戏收入同比增长13%,增速已从2022年的30%以上大幅回落。

文章为作者独立观点,不代表股票配资入门-配资实盘股票-股票交易配资观点